Aktuelle Lage auf den Roh- und Schnittholzmärkten – neue Zahlen vom Thünen-Institut

Im Zuge des Gesprächs mit Frau Klöckner vom 07.05.2021 haben Vertreter des Thünen-Instituts einen Vortrag zur aktuellen Lage auf den Roh- und Schnittholzmärkten gehalten. Die Ergebnisse haben wir Ihnen im Folgenden kurz zusammengefasst:

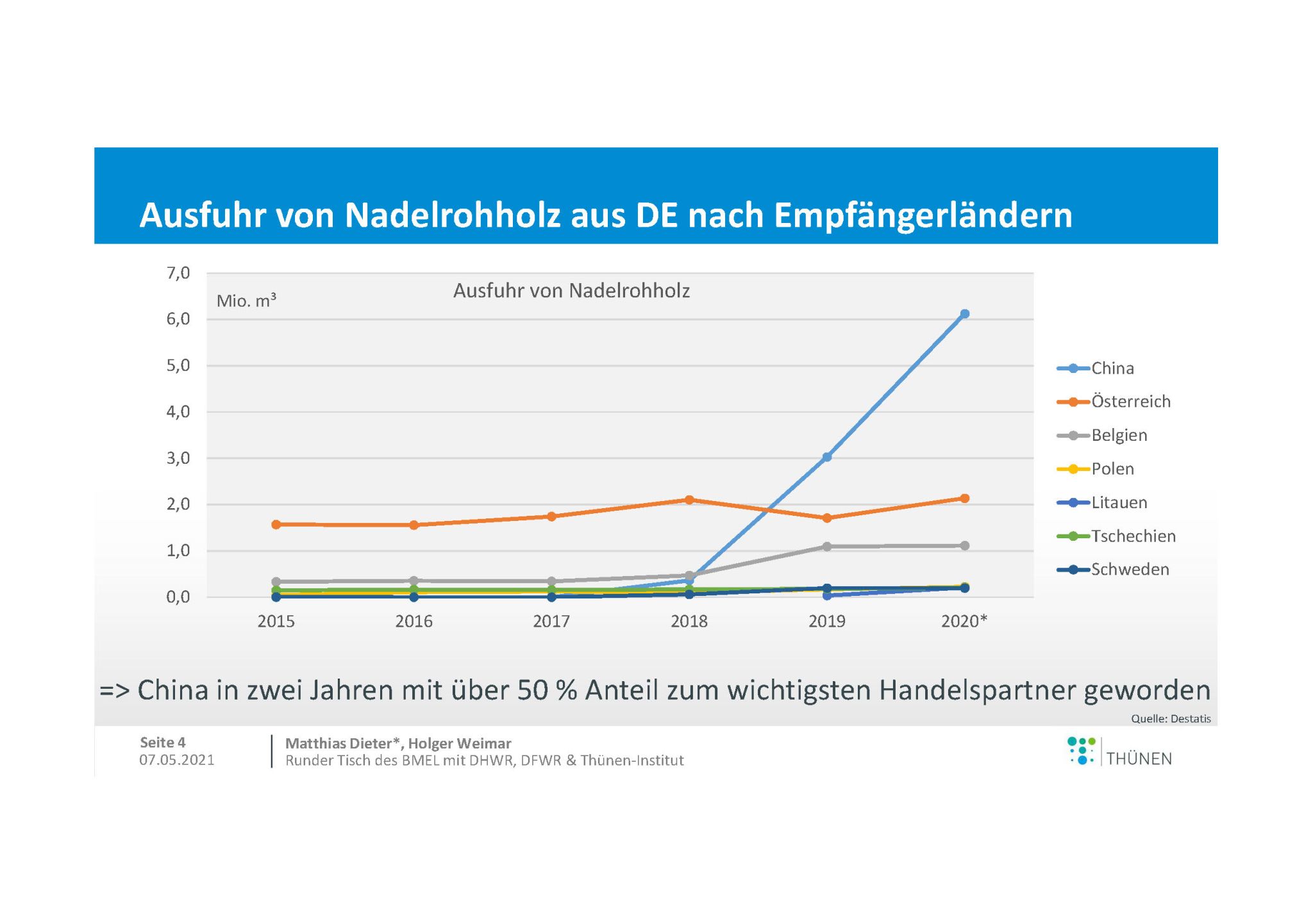

Die Menge an nutzbarem Holz, die zwischen 2018 und 2020 in Deutschland Schadereignissen zum Opfer gefallen ist, liegt bei 158 Mio. m³. Der Großteil davon, nämlich 130 Mio. m³, entfiel auf die Fichte. Trotz enormer Anstrengungen konnten insgesamt fast 30 Mio. m³ nicht aufgearbeitet werden, liegen also noch im Wald. Betrachtet man das Außenhandelssaldo von Nadelrohholz, war dieses von 2010 bis 2018 konstant negativ, jährlich wurden etwa 5 Mio. m³ mehr Rohholz importiert als exportiert. 2019 kam es erstmals zu geringfügig mehr Exporten als Importen, 2020 wurden dann 6 Mio. m³ mehr exportiert als importiert. Die Mengen, die an unsere Nachbarländer gingen, blieben mehr oder weniger konstant, wohingegen China sich von unter 0,5 Mio. m³ im Jahr 2018 auf über 6 Mio. m³ im Jahr 2020 steigerte und somit zum wichtigsten Handelspartner für Nadelrohholz geworden ist.

Als nächstes wurde das Aufkommen und die Verwendung von Nadelschnittholz in Deutschland erläutert. Produktion und Export steigen seit 2015 kontinuierlich. Auch die Inlandsverwendung steigt über einen langen Zeitraum betrachtet ebenfalls, jedoch mit geringeren Raten. 2020 gab es nun deutliche Zuwächse sowohl bei der Produktion als auch beim Inlandsverbrauch. Betrachtet man die Absatzmärkte für Nadelschnittholz, stiegen in den letzten Jahren insbesondere Exporte in die USA (von nahe Null 2015 auf fast 2 Mio. m³ 2020, Tendenz weiter steigend) sowie nach China (von ca. 0,2 Mio. m³ 2018 auf fast 1 Mio. m³ 2020).

Im Hinblick auf die Preisentwicklung seit 2015 gab es bei Laubholz nur einen geringen, kontinuierlichen Anstieg, wohingegen die Preise für Nadelschnittholz und Hobelware seit dem Spätsommer 2020 sehr stark angezogen sind. Bei Nadelrohholz sind die Preise trotz zunehmender Nachfrage der Sägeindustrie noch weit unter dem Vor-Kalamitätsniveau.

Rohholz (insbesondere Schadholz) ist also grundsätzlich vorhanden und die Produktion von Schnittholz wurde deutlich ausgeweitet. Wieso kommt es also trotzdem zu Lieferengpässen? Hierfür nennt das Thünen-Institut mehrere Faktoren:

- Schadholz nicht für alle Verwendungszwecke geeignet (Verfärbung / Kundenwünsche und Normung)

- Kapazitätsgrenze der Sägeindustrie

- Mehrfachbestellungen (Marktblase)

- Spekulationsgeschäfte

- Rückgang der Schnittholzausfuhren anderer EU-Länder

Abschließend wurde ein Ausblick in die Zukunft der Märkte gewagt. Als dämpfender Faktor wurden bereits erfolgte Investitionen in Sägewerke in den USA genannt. Dem gegenüber stünden hohe Waldschäden auch in anderen Ländern Europas, eine erwartete steigende weltweite Rohholznachfrage, Preissteigerungen bei alternativen Materialien am Bau, das Rundholzexportverbot Russlands ab 2022 sowie die neue EU-Biodiversitätsstrategie als verstärkende Faktoren. Als mögliche Lösungsansätze wurden untern anderem ein stärkeres EU-weit abgestimmtes Vorgehen zur Marktentlastung sowie die Förderung der alternativen Laubholzverwendung empfohlen.

Die komplette Präsentation finden Sie unter folgendem Link:

Präsentation Runder Tisch Roh- und Schnittholzmärkte

Präsentation Runder Tisch Roh- und Schnittholzmärkte

(fk)

Foto: © Thünen-Institut

Seite drucken

Seite drucken